Trong quá trình sử dụng, doanh nghiệp thường gặp phải những băn khoăn, thắc mắc cần lưu ý về hóa đơn điện tử. Tuy nhiên, rất khó để tìm, chọn lọc thông tin chính xác, phù hợp với phần mềm hóa đơn điện tử mà mình đang sử dụng. Bài viết dưới đây sẽ cung cấp 8 nội dung giúp người dùng tổng hợp những lưu ý quan trọng, hay gặp phải trong khi khởi tạo, xử lý và lưu trữ hóa đơn điện tử.

1. Lưu ý về hóa đơn điện tử khi khởi tạo

Trong quá trình khởi tạo hóa đơn điện tử, người sử dụng thường gặp 3 vấn đề phổ biến nhất.

Câu hỏi 1: Hóa đơn điện tử có bắt buộc không?

Theo Điều 36, Nghị định 119 về hóa đơn điện tử của Chính phủ quy định: Hóa đơn điện tử được áp dụng thay cho hóa đơn chứng từ giấy thông thường theo hình thức như sau:

Đối với các chủ thể kinh tế đã thông báo phát hành hóa đơn tự in, hóa đơn đặt in hoặc hóa đơn đã mua của cơ quan thuế:

Chủ thể kinh tế là các doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân hoạt động kinh tế có quyền tiếp tục sử dụng các hóa đơn tự in, đặt in hoặc đã mua từ cơ quan thuế đến hết ngày 31/10/2020.

Tuy nhiên, nếu các chủ thể kinh tế kể trên đáp ứng được các điều kiện về hạ tầng công nghệ và tiếp tục sử dụng hình thức hóa đơn giấy thì phải thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 – Phụ lục đi kèm Nghị định 119/2018/NĐ-CP, kèm theo tờ khai thuế giá trị gia tăng.

Đối với các chủ thể kinh tế được thành lập trong khoảng thời gian từ 01/11/2018 đến 31/10/2020:

Chủ thể kinh tế tiến hành thực hiện áp dụng hóa đơn điện tử vào trong sản xuất, kinh doanh theo sự hướng dẫn của cơ quan thuế phụ trách tại địa phương.

Trường hợp chủ thể kinh tế chưa thỏa mãn được các yêu cầu về hạ tầng công nghệ, doanh nghiệp có thể tiếp tục sử dụng hóa đơn giấy tự in, đặt in hoặc đã mua từ cơ quan thuế nhưng cũng phải thực hiện kê khai dữ liệu hóa đơn doanh nghiệp theo Mẫu số 03 – Phụ lục đi kèm Nghị định 119/2018/NĐ-CP, kèm theo một tờ khai thuế giá trị gia tăng.

Đối với các tổ chức sự nghiệp công lập:

Thực hiện chuyển đổi hình thức hóa đơn theo lộ trình hướng dẫn của Bộ Tài chính.

Như vậy, tất cả các chủ thể kinh tế hoạt động trên lãnh thổ Việt Nam đều bắt buộc sử dụng hóa đơn điện tử thay cho hóa đơn giấy thông thường theo quy định tại Nghị định 119/2018/NĐ-CP.

Câu hỏi 2: Hóa đơn điện tử khi nào áp dụng?

Quá trình xúc tiến triển khai áp dụng hóa đơn điện tử được áp dụng cho tất cả các chủ thể kinh tế tại Việt Nam, bao gồm: các doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân hoạt động kinh tế, các tổ chức sự nghiệp công lập,…

Hóa đơn điện tử đang dần được áp dụng trong hệ thống các doanh nghiệp Việt từ ngày 01/11/2018 đến hết ngày 31/10/2020. Trong khoảng thời gian này, Bộ Tài chính và các cơ quan có chức năng ra sức thúc đẩy, hỗ trợ hướng dẫn và tạo điều kiện để các doanh nghiệp Việt có cơ hội tiếp xúc và triển khai sử dụng hóa đơn điện tử.

Như vậy, ngày 31/10/2020 sẽ là điểm mốc bắt buộc chuyển đổi hình thức sang sử dụng hóa đơn điện tử trong mọi doanh nghiệp.

Câu hỏi 3: Những giấy tờ và thủ tục cần thiết để doanh nghiệp đăng ký sử dụng hóa đơn điện tử?

Để sử dụng hóa đơn điện tử, doanh nghiệp cần đến và đăng ký tại cơ quan thuế phụ trách tại địa phương. Các mẫu giấy tờ chính cần thiết doanh nghiệp cần chuẩn bị bao gồm:

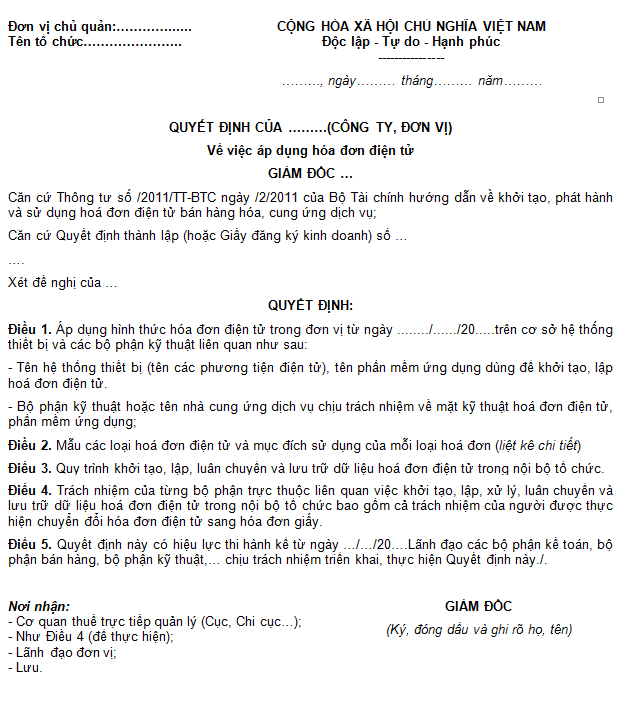

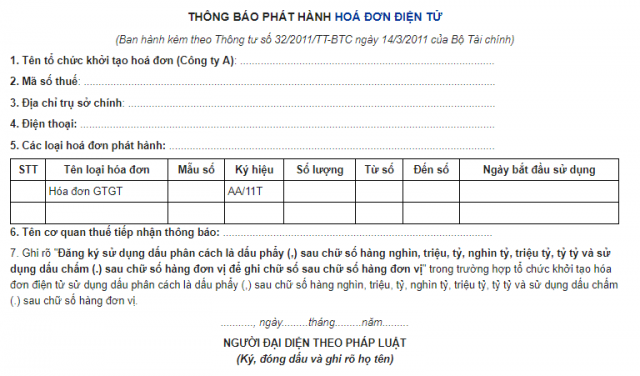

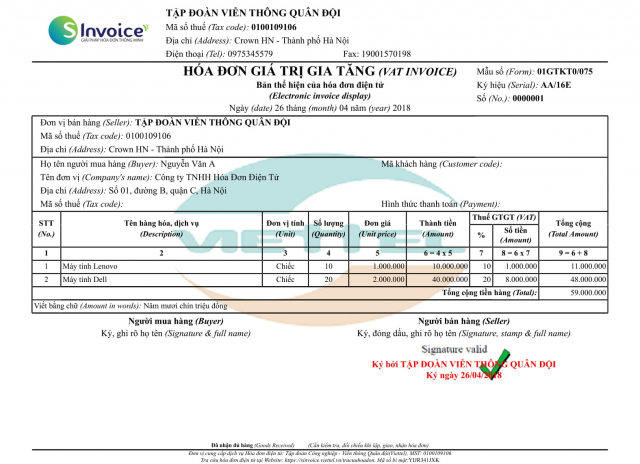

Quyết định áp dụng hóa đơn điện tử

Thông báo phát hành hóa đơn điện tử

Hóa đơn điện tử đúng với mẫu khi gửi cho khách hàng đã được ký số điện tử

Doanh nghiệp sau khi đã chuẩn bị đầy đủ các loại giấy tờ cần thiết có thể gửi trực tiếp đến cơ quan thuế phụ trách tại địa phương hoặc theo đường điện tử. Thứ tự thực hiện thủ tục doanh nghiệp dựa theo thứ tự các biểu mẫu đã được liệt kê. Tuy nhiên nhằm mang lại sự tiện lợi, doanh nghiệp có thể gửi đồng loạt cả 03 mẫu đến cơ quan thuế trong cùng một lần.

Sau khi thực hiện gửi yêu cầu sử dụng hóa đơn điện tử, cơ quan thuế sẽ tiến hành phản hồi trong vòng 24 tiếng về việc phê duyệt hay không phê duyệt áp dụng hóa đơn điện tử cho doanh nghiệp. Nếu sau 02 ngày vẫn không nhận được bất kỳ hồi âm nào, doanh nghiệp nghiễm nhiên có quyền phát hành hóa đơn điện tử theo quy định của pháp luật.

Quý doanh nghiệp có thể tìm hiểu thêm thông tin tại bài viết: “Đăng ký hóa đơn điện tử Viettel”.

2. Lưu ý về hóa đơn điện tử trong quá trình sử dụng

Câu hỏi 4: Doanh nghiệp có thể sử dụng nhiều hình thức hóa đơn không?

Có rất nhiều hình thức hóa đơn hiện nay được dùng dựa trên mục đích sử dụng của doanh nghiệp. Chẳng hạn như:

Hóa đơn bán hàng

Hoá đơn giá trị gia tăng

Các loại hóa đơn khác: tem, vé xe, vé tàu,…

Các loại hóa đơn khác nhau phục vụ cho những nhu cầu khác nhau của doanh nghiệp sử dụng. Các mẫu hóa đơn này thông thường sẽ được tích hợp sẵn trong các phần mềm hóa đơn điện tử hiện nay dưới hình thức mẫu tạo nhanh nhằm tạo sự tiện lợi cho doanh nghiệp.

Như vậy, với phần mềm hóa đơn điện tử S-invoice, doanh nghiệp hoàn toàn có thể sử dụng linh hoạt nhiều hình thức hóa đơn điện tử khác nhau tùy theo mục đích cần thiết.

Câu hỏi 5: Người mua có phải tự chuyển đổi hóa đơn điện tử thành hóa đơn giấy?

Nghị định 119/2018/NĐ-CP đã quy định: Hóa đơn điện tử được sử dụng thay thế hoàn toàn cho hóa đơn giấy thông thường và chịu trách nhiệm pháp lý về hoạt động kinh doanh của doanh nghiệp trong quá trình kê khai thuế. Do đó, doanh nghiệp không cần thực hiện bất kỳ việc chuyển đổi hóa đơn điện tử sang hóa đơn giấy nào cả.

Tuy nhiên, trong một số trường hợp doanh nghiệp cần hóa đơn giấy như: hóa đơn đi đường, hóa đơn giao theo yêu cầu khách hàng hoặc lưu trữ nội bộ,… thì đều có thể thực hiện chuyển đổi hóa đơn điện tử sang hóa đơn giấy và thực hiện thao tác in như thường lệ.

Bản chuyển đổi của hóa đơn điện tử có giá trị thể hiện cho hóa đơn điện tử, ngoài ra chúng không có giá trị pháp lý.

Câu hỏi 6: Hóa đơn điện tử đi đường?

Khi được cơ quan chức năng yêu cầu truy xuất nguồn gốc hàng hóa khi vận chuyển, doanh nghiệp có thể sử dụng hóa đơn điện tử với ý nghĩa tương đồng hóa đơn giấy.

Các cơ quan chức năng kiểm tra hàng hóa sẽ được trang bị các trang thiết bị cần thiết cho việc kiểm tra nguồn gốc hàng hóa thông qua hóa đơn điện tử. Trong trường hợp xảy ra vấn đề về đường truyền mạng, doanh nghiệp có thể truy xuất hóa đơn điện tử chuyển đổi để chứng minh nguồn gốc của hàng hóa.

Nếu cả 2 trường hợp trên đều không được chuẩn bị và tiến hành ổn thỏa, cơ quan chức năng sẽ buộc phải sử dụng máy tính cá nhân để kiểm tra thông tin hàng hóa trên hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Câu hỏi 7: Hóa đơn có sai sót thì phải điều chỉnh như thế nào?

Trong quá trình giao dịch, các sai sót trên hóa đơn ít nhiều là điều không thể tránh khỏi. Trong các trường hợp này, việc thực hiện các biên bản ra quyết định hủy, thu hồi hoặc điều chỉnh hóa đơn điện tử là điều vô cùng cần thiết.

Các biên bản hủy, thu hồi và điều chỉnh được thực hiện trong các trường hợp sau:

Biên bản hủy hóa đơn điện tử: Doanh nghiệp thực hiện biên bản hủy hóa đơn điện tử khi hóa đơn đã lập có sai sót dẫn đến các thỏa thuận không đạt được sự thỏa hiệp đến từ cả hai bên và bên mua, bên bán chưa thực hiện kê khai thuế.

Biên bản thu hồi hóa đơn điện tử: Doanh nghiệp lập biên bản thu hồi hóa đơn điện tử khi hóa đơn đã lập giao cho bên mua nhưng chưa giao hàng hóa, và cả hai bên đều chưa thực hiện kê khai thuế.

Biên bản điều chỉnh hóa đơn điện tử: Doanh nghiệp lập biên bản điều chỉnh hóa đơn điện tử khi cả hóa đơn và hàng hóa đều đã bàn giao, cả hai bên đều đã kê khai thuế nhưng phát hiện sai sót.

Quý doanh nghiệp có thể tìm hiểu thêm về các loại giấy tờ và thủ tục cần thiết cũng như hướng dẫn xử lý hóa đơn điện tử có sai sót tại bài viết: “Cách xử lý hóa đơn điện tử sai”.

3. Lưu ý về hóa đơn điện tử khi lưu trữ

Câu hỏi 8: Doanh nghiệp lưu trữ hóa đơn điện tử như thế nào?

Hóa đơn điện tử được khởi tạo bằng máy tính tiền điện tử có kết nối dữ liệu trực tiếp đến cơ quan thuế. Sau khi được khởi tạo thì hóa đơn điện tử file xml sẽ được lưu trữ trực tuyến trên hệ thống dữ liệu của phần mềm hóa đơn điện tử doanh nghiệp đang sử dụng.

Doanh nghiệp có nhu cầu xem, tra cứu và làm việc với hóa đơn điện tử có thể tiến hành tìm kiếm chúng trên phần mềm hóa đơn điện tử. Vì dữ liệu đã được kết nối trực tiếp đến cơ quan thuế nên doanh nghiệp còn có thể xem hóa đơn điện tử ngay trên trang thông tin của Tổng cục Thuế.

Trên đây là tổng hợp những lưu ý về hóa đơn điện tử được nhiều doanh nghiệp quan tâm nhiều nhất trong thời gian vừa qua.

Tuy nhiên, để quá trình sử dụng hóa đơn điện tử trở nên đơn giản và tiện dụng hơn, nhiều doanh nghiệp hiện nay đã lựa chọn phần mềm hóa đơn điện tử S-invoice từ Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel) như một phương pháp cứu cánh hiệu quả.

S-invoice là phần mềm hóa đơn điện tử chuyên dụng, được tích hợp nhiều tính năng nổi trội cũng như hạ tầng mạng lớn, ổn định và vững chắc từ nhà mạng đã tạo nên sự chuyên nghiệp chất lượng tuyệt đối. Với S-invoice, doanh nghiệp sẽ được trải nghiệm:

Sự nhanh chóng trong quá trình tạo lập hóa đơn điện tử

Giảm bớt hàng loạt thủ tục hành chính rườm rà

Hạ tầng mạng lớn, lưu trữ an toàn, bảo mật vượt trội

Hệ thống điều phối xử lý linh hoạt, thông minh, hiệu quả

Sự tiết kiệm bất ngờ so với chi phí bỏ ra cho in ấn, truyền gửi hóa đơn